4+1 ข้อพึงระวัง ถ้าอยากมีเงินเก็บแบบงอกเงย

เคยสงสัยกันไหม? เก็บเงินมาทั้งปี แถมไม่ได้ใช้จ่ายฟุ่มเฟือย แต่ทำไมเงินเก็บถึงไม่เพิ่มพูนขึ้นตามที่หวังไว้เลยนะ ไม่แน่! อาจเป็นเพราะเราทำสิ่งต่าง ๆ ต่อไปนี้ก็เป็นได้ ไปดูกันดีกว่าว่าข้อควรระวัง ถ้าอยากมีเงินเก็บแบบงอกเงยมีอะไรบ้าง

เผยแพร่: 25 มี.ค. 2564 18:00 น.

Views: 2,714

รหัสบทความ: 83400

-----------------------------------------------------------------------------------------------------------------------

ดังนั้นเพื่อไม่ให้เกิดปัญหาเหล่านี้กับชาวซิส วันนี้! ซิสต้ามีสิ่งที่ทุกคนต้องพึงระวัง ถ้าอยากให้การออมเป็นไปอย่างที่ตั้งใจ มามอบเป็นของขวัญต้อนรับศักราชใหม่ให้กับทุก ๆ คน ได้นำไปปฏิบัติกันค่ะ

ข้อพึงระวังที่ 1 “ เลี่ยงการออม หรือการลงทุนไว้ในที่ ๆ เดียว ”

อีกหนึ่งสาเหตุที่อาจทำให้เงินเก็บของเรายังไม่งอกเงยในปีที่ผ่านมานั่นก็อาจจะเป็นเพราะว่า เราอาจจะเลือกวิธีการออมด้วยการฝากเงินไว้ในธนาคารเพียงอย่างเดียว หรือเลือกฝากและลงทุนในกองทุนเพียงกองเดียว โดยที่ไม่ได้แบ่งสัดส่วนเงินเก็บไปลงทุนในกองทุนอื่น ๆ เพิ่มเติม เพื่อแบ่งไปทำประกันชีวิตแบบสะสมทรัพย์ หรือเพื่อซื้อสลากออมทรัพย์และธนบัตรออมทรัพย์ ก็จะช่วยให้เงินเก็บของเราเพิ่มพูนมากขึ้นได้

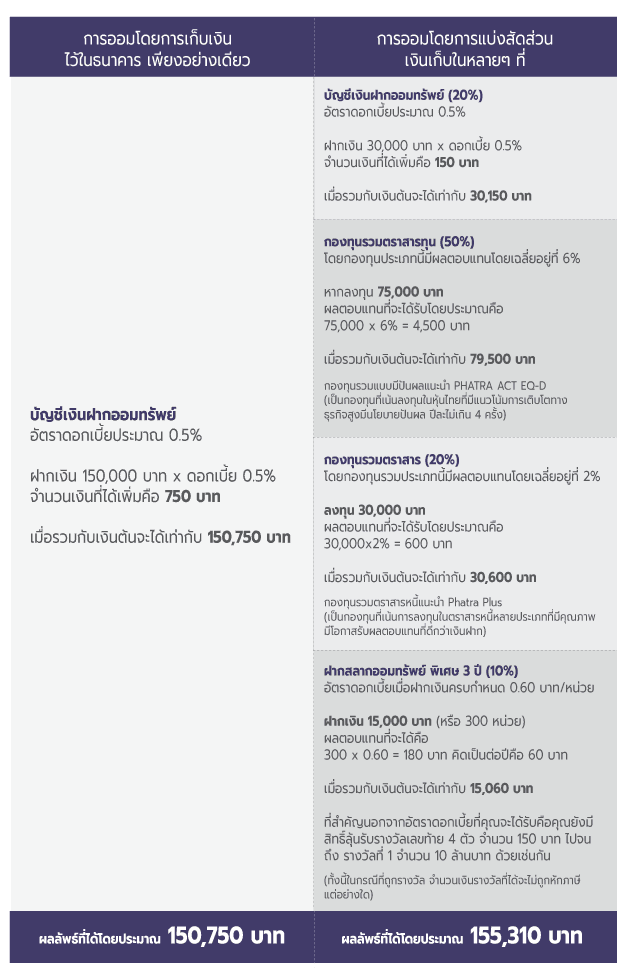

ลองมาดูตารางเปรียบเทียบกันค่ะ ว่าหากเรามีเงินเก็บ 150,000 บาท และเลือกออมเงินในธนาคารเพียงอย่างเดียว กับเลือกออมโดยแบ่งสัดส่วนเงินเก็บในหลายๆ วิธี ใน 1 ปี เงินเก็บของเราจะงอกเงย แตกต่างกันอย่างไร?

จากในตารางข้างต้นจะเห็นได้ว่าการออมเงินโดยแบ่งสัดส่วน จะได้ดอกเบี้ยและผลตอบแทนที่มากกว่าการฝากเงินไว้ในธนาคารเพียงวิธีเดียว แต่ทั้งนี้ทั้งนั้น การนำเงินไปลงทุนในกองทุนรวมย่อมมีความเสี่ยง สำหรับใครที่สนใจลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าวด้วยนะคะ

ข้อพึงระวังที่ 2 “ การทำบัญชีรายรับ – รายจ่าย เป็นสิ่งจำเป็น ”

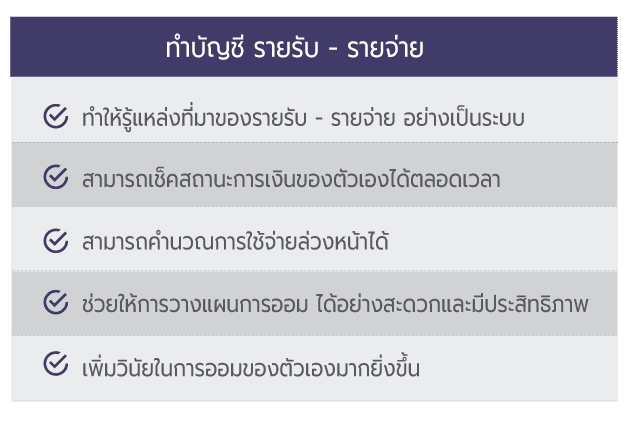

ใครที่ยังไม่ได้เริ่มทำบัญชี รายรับ-รายจ่าย ของตัวเองในแต่ละวัน ในปีนี้เป็นฤกษ์งามยามดีที่เราจะเริ่มฝึกทำบัญชีให้เป็นนิสัย ซึ่งปัจจุบันการบันทึกรายรับ - รายจ่าย ไม่ใช่เรื่องยุ่งยากอีกต่อไปเพราะเพียงแค่เราดาวน์โหลด Application มาใช้บนสมาร์ตโฟน ก็สามารถจัดการตัวเลขต่างๆ บนหน้าจอได้อย่างง่ายดายเพียงปลายนิ้วสัมผัส โดยที่ไม่ต้องคอยพกปากกาและสมุดให้ยุ่งยากอีกต่อไป

ถ้ายังมองไม่เห็นภาพว่าการทำบัญชี รายรับ-รายจ่าย ที่ว่านี้ มันจะช่วยให้การออมของเรางอกเงยได้อย่างไร เรามีตารางการทำบัญชีมาให้ดูกันค่ะ

ข้อพึงระวังที่ 3 “ วางแผนการเงินวันนี้ ส่งผลดีในอนาคต ”

ไม่ใช่เรื่องไกลตัวอีกต่อไป สำหรับการวางแผนการใช้เงินทั้งในปัจจุบัน เพราะยิ่งเรามีภาระค่าใช้จ่ายมากเท่าไหร่การวางแผนการเงิน จะช่วยจัดการสภาพคล่องทางการเงินได้ง่ายยิ่งขึ้น รวมถึงการมองหาที่ปรึกษาผู้เชี่ยวชาญทางด้านการเงินการลงทุนมาช่วย ก็ยิ่งจะทำให้เราบริหารการเงินได้อย่างมีประสิทธิภาพทั้งในส่วนของรายรับและรายจ่าย และการจัดการหนี้สิน รวมถึงความเสี่ยงและภาษีที่ต้องจัดการ

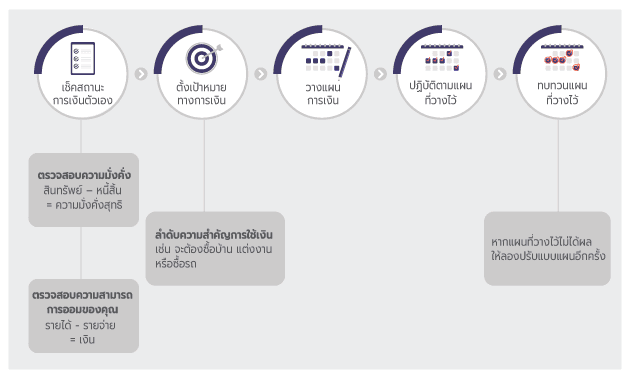

นี่คือตัวอย่างการวางแผนการเงินง่ายๆ ที่เราสามารถเริ่มต้นทำได้ด้วยตัวเอง

ข้อพึงระวังที่ 4 “ รายได้ทางเดียว อาจไม่เพียงพอ ”

ด้วยสถานการณ์เศรษฐกิจในปัจจุบันที่ไม่แน่นอน การมองหารายได้เสริมจากงานที่ทำอยู่ นอกจากจะช่วยให้เรามีรายรับเพิ่มขึ้น และสามารถเก็บเงินได้มากขึ้นแล้ว ยังช่วยสร้างความมั่นคงให้กับสถานะการเงินได้ด้วยเช่นกัน และยิ่งในยุคดิจิทัลที่ถือได้ว่ามีทางเลือกให้กับคนที่กำลังมองหารายได้เสริม นอกเหนือจากการทำธุรกิจออฟไลน์แบบเดิม ๆ ได้มากขึ้น

ตัวอย่างเช่น

•

สำหรับคนที่ชอบวาดรูปเป็นทุนเดิม

เพื่อน ๆ อาจจะเลือกรับจ้างวาดรูปเหมือน วาดรูปล้อเลียน ผ่านทาง Social Media อาทิ Facebook Instagram หรือผ่านทางเว็บไซต์ โดยเพื่อน ๆ สามารถตั้งเรทราคาได้เองตามความต้องการ อีกทั้งยังสามารถต่อยอดจากการวาดรูปให้กับลูกค้า เปลี่ยนเป็นวาดรูปเพื่อขายเป็นรูป Stock Photo ผ่านทางเว็บไซต์ ซื้อ-ขาย รูปภาพ ก็สามารถทำได้เช่นกัน อย่างเช่น การนำรูปไปขายบนเว็บไซต์ shutterstock ซึ่งมีอัตราภาพที่ขายได้ ต่อ 1 ดาวน์โหลด เริ่มต้นที่ $0.25 หรือประมาณ 7-8 บาท ไทย และยิ่งภาพที่นำไปขาย มียอดดาวน์โหลดสูงเท่าไหร่ ก็จะยิ่งได้รับเงินมากขึ้น ( ทั้งนี้รูปที่นำขึ้นไปขายจะต้องผ่านเกณฑ์และข้อกำหนดของทางเว็บไซต์ด้วยเช่นกัน )

อ่านคอนเทนต์ทางด้านการเงิน การลงทุนดีๆ จากผู้เชี่ยวชาญได้ที่ KKP Advice Center คลิกhttps://kkpadvicecenter.kiatnakin.co.th/th/home